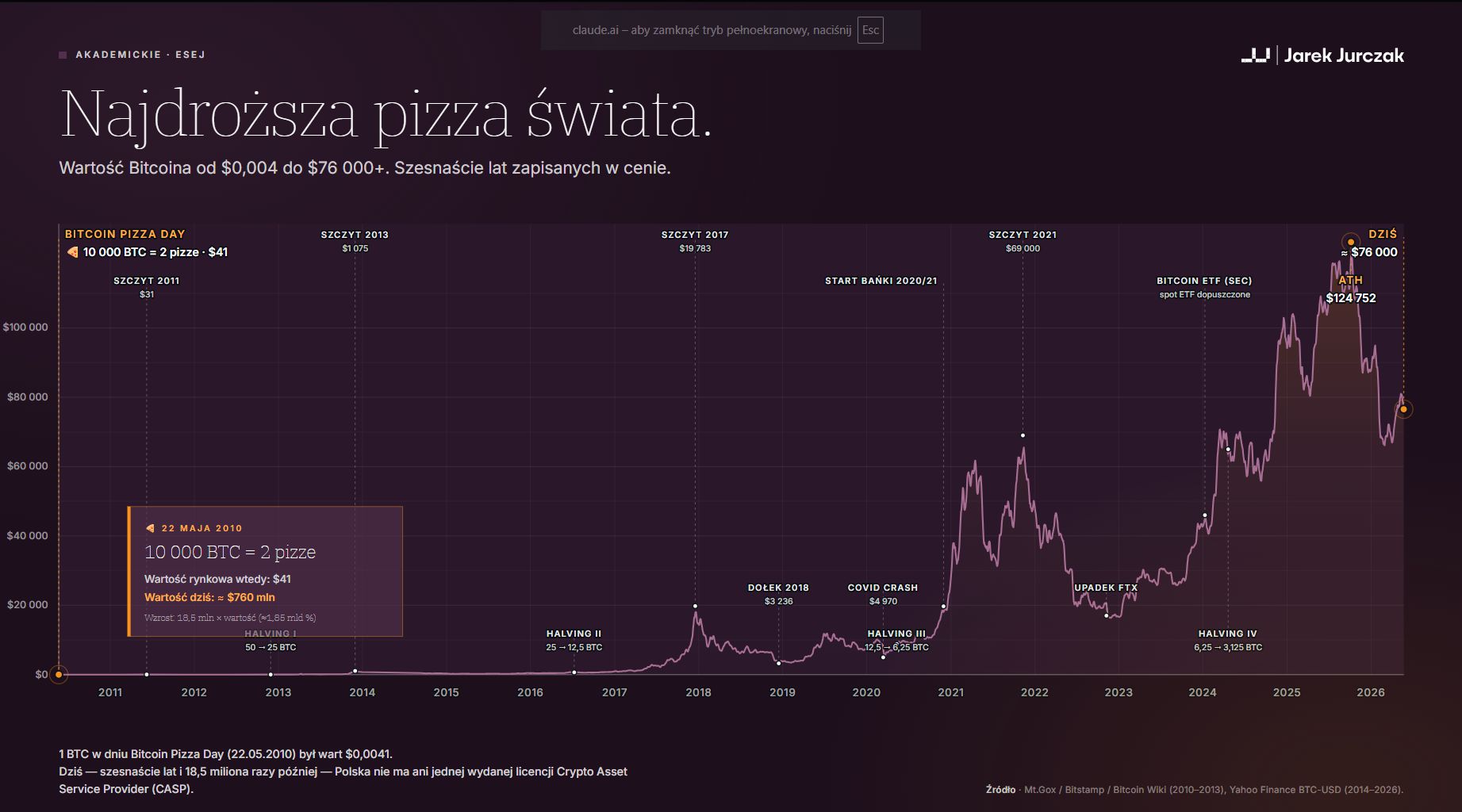

22 maja 2010 roku Laszlo Hanyecz, programista z Florydy, zapłacił 10 000 bitcoinów za dwie pizze z pizzerii Papa John’s. Wartość rynkowa bitcoina dopiero się kształtowała i rzadko kiedy używano kryptowaluty w codziennych transakcjach. Zamówienie złożył za niego znaleziony w Internecie 19-letni Jeremy Sturdivant z Kalifornii, który zapłacił kwotę 41 dolarów własną kartą kredytową. Hanyecz przekazał mu w zamian 10 000 bitcoinów ze swojego portfela. Świadomie zapłacił znacznie więcej niż wynosiła wartość samego zamówienia. Hanyeczowi zależało przede wszystkim na wykazaniu, że bitcoin może pełnić funkcję publicznego środka wymiany. W tym sensie transakcja rzeczywiście spełniła swój cel.

Epizod ten wszedł do historii jako Bitcoin Pizza Day. Po raz pierwszy ktoś użył cyfrowego zapisu wartości, funkcjonującego poza państwem, poza bankiem centralnym, poza klasycznym systemem płatniczym i poza regulowanym rynkiem finansowym, do zakupu dobra materialnego. Właśnie ten fakt nadał całemu wydarzeniu znaczenie symboliczne i historyczne.

W połowie maja 2026 roku 10 000 bitcoinów byłoby warte około 800 milionów dolarów. I wcale nie dlatego, że w międzyczasie państwo uznało bitcoina za bezpieczny i w pełni dopuszczalny instrument finansowy, ani dlatego, że pojawiła się jedna szczegółowa ustawa, która uporządkowała cały rynek. Wartość bitcoina jest efektem długotrwałego procesu społeczno-technologicznego. Od 16 lat programiści, inwestorzy, przedsiębiorcy, użytkownicy, spekulanci, idealiści i oportuniści testują technologię, popełniają błędy, rozwijają infrastrukturę i tworzą jej kolejne zastosowania.

Ponieważ kryptoaktywa powstały jako porządek oddolny, regulacja nie może ich „ustanowić”, a jedynie może je zdeformować lub umożliwić ich rozwój. W Polsce, gdzie regulacja, z uwagi na prawo Unii Europejskiej jest obowiązkowa, realnym ryzykiem nie jest brak kontroli, lecz stworzenie takiego reżimu, który ostatecznie usankcjonuje wypchnięcie rynku krypto poza państwo i pozbawi je wpływu na własną transformację technologiczną.

W tradycyjnym świecie finansów najpierw wyłania się określona kategoria w ustalonym porządku prawnym, tworzy się infrastruktura nadzorcza, kwestie licencji, dokumenty informacyjne, obowiązki sprawozdawcze, depozytariusze, pośrednicy, a dopiero potem dany instrument trafia do szerokiego obrotu.

W przypadku krypto kolejność była odwrotna: najpierw pojawił się Bitcoin, który w 2008 roku istniał jeszcze tylko jako dokument techniczny opisujący, jak przesyłać cyfrową wartość bez banków i innych pośredników. Dopiero gdy w 2009 roku pierwsi uczestnicy zaczęli uruchamiać oprogramowanie, protokół zamienił się w żywą sieć. Wokół niej wyrośli kolejni użytkownicy, potem rynek i dopiero od niedawna, gdy skala stała się niemożliwa do zignorowania, do głosu dopuszczone są instytucje państwowe.

Bitcoin, Ethereum, stablecoiny powstały w wyniku eksperymentu technologicznego, nie planu administracyjnego. Co nie znaczy, że państwo nie ma nic do powiedzenia. Być może jednak powinno zabierać głos z pewną pokorą.

Prawo i ekonomia od dawna obserwują zjawisko, które można nazwać porządkiem bez projektanta. Peter Boettke, profesor ekonomii na George Mason University, jeden z najbardziej wpływowych współczesnych badaczy instytucji rynkowych i ładu spontanicznego, wykazuje, że najbardziej trwałe instytucje — pieniądz, normy handlowe, prawo zwyczajowe — rzadko są efektem świadomego planu. Powstają oddolnie, jako wynik interakcji między uczestnikami, którzy dysponują lokalnie ugruntowaną wiedzą, rozproszoną i niemożliwą do scentralizowania. Instytucja zaprojektowana odgórnie musi tę wiedzę zastąpić założeniami; instytucja wyłoniona z praktyki już ją zawiera.

Richard Posner, amerykański sędzia federalny i współtwórca szkoły law and economics, dodał do tego perspektywę normatywną: prawo należy oceniać nie według intencji ustawodawcy, lecz według skutków, jakie wywołuje w rzeczywistości. Regulacja, której uzasadnienie brzmi rozsądnie, ale która w praktyce wypycha uczestników poza nadzór, podraża koszty usług dla najsłabszych albo blokuje innowację bez żadnego społecznego zysku, jest regulacją złą, niezależnie od tego, jak szlachetne byłyby jej cele.

Kryptowaluty łatwo wpasować w obie perspektywy. Wyłoniły się oddolnie, bez centralnego planu, dokładnie w sposób, który Boettke opisywał jako typowy dla trwałych instytucji. Ich wartość i znaczenie widoczne są w codziennej praktyce: kosztach transferów za granicę, realnej dostępności usług finansowych, umożliwianiu zabezpieczenia oszczędności przed konfiskatą przez autorytarne państwo. Regulator, który ignoruje obie te lekcje, bo przykłada gotowe szablony prawne do zjawiska, które wyrosło z praktyki, i ocenia je według zamierzeń zamiast wyników — popełnia błąd już na poziomie wyboru metody, jeszcze zanim dotrze do regulowania kwestii szczegółowych.

Kryptowaluty najczęściej kojarzone są ze spekulacją i zmiennością kursów. Tymczasem ich realna wartość ujawnia się choćby w transgranicznych, dokonywanych np. przez osoby migrujące, przepływach pieniężnych. W 2024 roku globalny rynek przekazów zagranicznych zbliżał się do 900 miliardów dolarów rocznie. Dwie trzecie tej kwoty trafiało do krajów o niskim i średnim dochodzie. Średnia opłata za przekaz 200 dolarów wynosi 6,5%, a w bankach przekracza 9%. Stablecoiny realizują tę samą usługę za ułamek procenta i w czasie liczonym w minutach. Bank Rozrachunków Międzynarodowych szacował wolumen transgraniczny stablecoinów w 2025 roku na ponad 400 miliardów dolarów. W Ukrainie stablecoiny odpowiadają za blisko trzy i pół procent PKB, co jest najwyższym wynikiem na świecie.

Polska należy do najszybciej rosnących europejskich rynków kryptowalut. W październiku 2025 roku Chainalysis opublikowała raport, według którego łączna wartość kryptowalut otrzymanych przez polskich użytkowników wzrosła o 51 procent między lipcem 2024 a czerwcem 2025 roku. Wzrost ten Chainalysis przypisuje rosnącej liczbie indywidualnych użytkowników korzystających z kryptowalut w codziennych transakcjach oraz zagranicznym przekazom pieniężnym, a nie napływowi kapitału instytucjonalnego. Odróżnia to Polskę od Niemiec, gdzie wzrost zainteresowania krypto był napędzany rozwojem instytucji finansowych po wdrożeniu unijnego rozporządzenia MiCA, i od Rosji, gdzie dominowały transakcje wysokokwotowe.

Kryptowaluty pełnią w Polsce funkcję infrastruktury płatniczej dla zwykłych użytkowników, a nie kanału przepływu dużego kapitału instytucjonalnego. Mimo to temat ten jest niemal nieobecny w krajowej debacie publicznej, ponieważ regulator rynku finansowego postrzega kryptowaluty przede wszystkim przez pryzmat ryzyka, a nie użyteczności. Z perspektywy konkurencyjności Polski w zglobalizowanej gospodarce jest to jednak przeoczenie o realnych konsekwencjach.

Drugi konkret, który polska debata systematycznie pomija, ma wymiar moralny. Reżim Łukaszenki od 2020 roku zamraża rachunki opozycji, niezależnych mediów i organizacji pozarządowych. Polska przyjęła w tym czasie ponad sto tysięcy uchodźców politycznych z Białorusi. Kryptowaluty są w tej debacie często przedstawiane jako narzędzie przestępców lub reżimów omijających sankcje — i ta funkcja rzeczywiście istnieje, co dokumentują raporty ONZ dotyczące Korei Północnej. Ale ten sam instrument pełni symetrycznie odwrotną rolę: gdy rosyjskie władze zamykały konta Fundacji Navalnego, gdy nigeryjski rząd mroził aktywa organizatorów protestów #EndSARS, gdy wenezuelskie organizacje humanitarne nie mogły operować przez system bankowy — Bitcoin okazywał się jedyną dostępną infrastrukturą. Human Rights Foundation, CSIS i Journal of Democracy dokumentują ten wzorzec w kilkudziesięciu krajach. Narzędzie, które reżim wykorzystuje do omijania sankcji, jego obywatele wykorzystują do omijania reżimu. Polski ustawodawca, który w imię deklarowanych celów wypiera dostawców za granicę, użytkowników w nieformalny obieg, a samą aktywność poza zasięg nadzoru, nie chroni tych ludzi przed technologią — odbiera im jedyną infrastrukturę, na której mogą polegać.

Większość wartości, które kryptowaluty wytworzyły, powstała przed regulacją, obok niej lub mimo jej braku. Publiczna sieć rozliczeń działająca bez centralnego operatora, możliwość przechowywania wartości bez pośrednika, programowalne aktywa, globalny dostęp do infrastruktury finansowej, rynek działający całą dobę ponad granicami państw to osiągnięcia niedoskonałe, ryzykowne i często przereklamowane, ale realne. Właśnie dlatego tak łatwo popełnić błąd regulacyjny: potraktować sektor będący wciąż w fazie dojrzewania niczym dojrzały rynek, który wystarczy obłożyć klasycznymi obowiązkami.

MiCA, unijne rozporządzenie o rynkach kryptoaktywów, bywa przedstawiana jako naturalny etap dojrzewania rynku, co częściowo jest prawdą. Po tym jak na świecie upadały giełdy krypto, dochodziło do afer, manipulacji i nadużyć, a klienci tracili oszczędności, polityczne uzasadnienie dla regulacji stało się oczywiste. Rynek krypto nigdy nie składał się wyłącznie z inżynierów budujących przyszłość finansów i zwykłych użytkowników. Stał się również narzędziem do zaspokajania chciwości razem z nieuczciwym marketingiem, konfliktami interesów, celowym zatajaniem informacji i nadużyciami zaufania klientów.

Nie oznacza to jednak, że każda regulacja jest trafna, a jej zakres, koszty i filozofia są neutralne. Regulacja jest wyborem instytucjonalnym, który odpowiada na konkretne pytania: komu ufamy, jakie ryzyka uznajemy za dopuszczalne, kogo chronimy, kogo obciążamy kosztami, które formy innowacji uznajemy za pożyteczne, a które za podejrzane.

Unia Europejska zdecydowała się na kompleksowe uregulowanie rynku. Emitenci tokenów, dostawcy usług, giełdy i pośrednicy mają działać w ramach licencji, wymogów organizacyjnych oraz nadzoru. To rozwiązanie pośrednie między zakazem a pełną swobodą, sensowne, ale nie jedyne możliwe.

Alternatyw było kilka: egzekwowanie istniejącego prawa cywilnego, karnego i konsumenckiego wobec podmiotów dopuszczających się nadużyć, zamiast tworzenia nowego reżimu od podstaw (model amerykański), wydzielenie tzw. piaskownic regulacyjnych (regulatory sandboxes), większa różnorodność podejść między państwami członkowskimi, wyraźne oddzielenie infrastruktury technicznej, instrumentów inwestycyjnych, usług płatniczych i czystej spekulacji, które dziś podlegają tym samym przepisom, choć różnią się funkcją i ryzykiem.

Skoro Unia miała wybór, można zapytać, czy wybrała dobrze.

Na poziomie europejskim spór został już rozstrzygnięty: obowiązuje MiCA, a rynek musi się dostosować. Pozostało pytanie: jak zachowała się Polska?

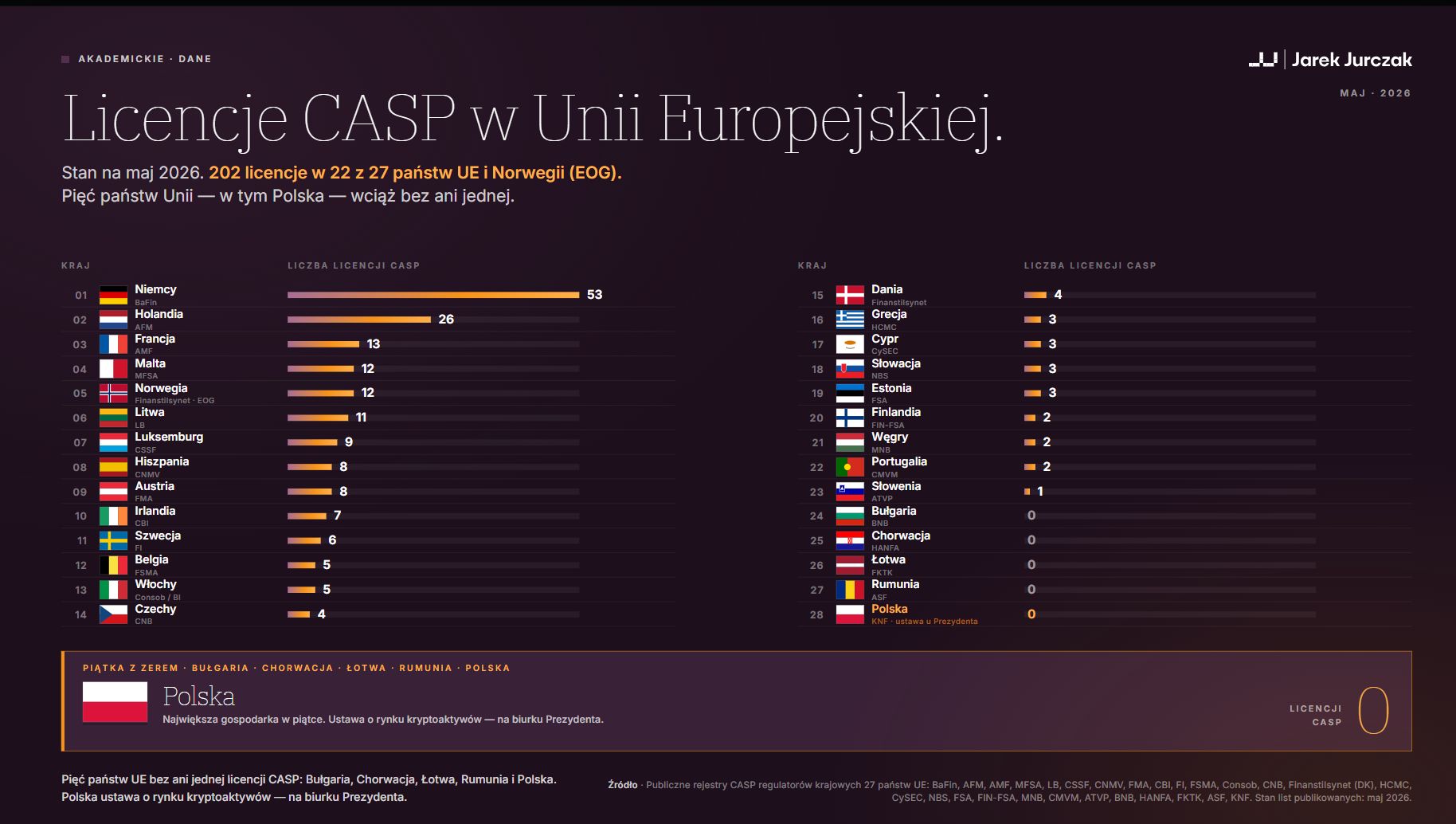

Odpowiedź jest niekomfortowa. MiCA zaczęło być stosowane w pełnym zakresie 30 grudnia 2024 roku, a unijny okres przejściowy biegnie do 1 lipca 2026 roku — i nie da się go zmienić ustawą krajową. Problem leży gdzie indziej: Polska wciąż nie ma organu wskazanego ustawowo do wydawania licencji CASP, choć prawo unijne tego wymaga.

Pierwszy projekt rządowy, przyjęty przez Sejm w listopadzie 2025 roku, prezydent zawetował w grudniu. Drugi, w wersji złagodzonej, został zawetowany ponownie w lutym 2026 roku, a próba odrzucenia weta w kwietniu zakończyła się wynikiem 243 głosów przy wymaganych 263. Trzeci projekt Sejm uchwalił 14 maja 2026 roku, Senat przyjął go bez poprawek — do upływu unijnego terminu zostały tygodnie.

W tym samym czasie w 23 państwach Europejskiego Obszaru Gospodarczego wydano łącznie blisko dwieście licencji dla dostawców usług kryptoaktywowych. Niemcy: 53, Holandia: 25 i po kilkanaście we Francji, Norwegii, na Malcie, w Hiszpanii, na Litwie, w Austrii. W Polsce: zero.

Polska debata o krypto rzadko dotyczy przyszłości technologii, konkurencyjności rynku, pozycji instytucjonalnej państwa ani tego, jak przyciągać talenty, kapitał i przedsiębiorców. Dotyczy raczej tego, jak ograniczyć ryzyko reputacyjne nadzorcy, jak zamknąć luki odpowiedzialności, jak wykazać surowość państwa i jak zbudować instrumentarium kontroli. W prawie gospodarczym zawsze istnieje jednak granica, za którą narzędzie ochrony samo staje się źródłem ryzyka.

Najlepszym przykładem jest dyskusja o blokadzie środków klientów bez uprzedniej zgody sądu. Zwolennicy silnych kompetencji administracyjnych argumentują, i jest to poważny argument, że na sądowe procedury potrzeba czasu, którego rynek nie oferuje. Równie poważne jest jednak pytanie konstytucyjne: jak głęboko organ administracji może ingerować we własność i swobodę dysponowania aktywami bez niezależnej kontroli sądowej?

Jeżeli odpowiedź brzmi „bardzo głęboko, bo krypto jest niebezpieczne”, nie jest to właściwie argument prawny. To poczucie zagrożenia, a więc w istocie emocja, przebrane za zasadę.

W demokratycznym państwie prawa szybkość działania nie może całkowicie zastąpić gwarancji. Można tworzyć pilne tryby rozpatrywania spraw, przewidywać następczą kontrolę sądu, wprowadzać krótkie terminy, czy różnicować środki zabezpieczające. Nie wolno natomiast udawać, że skoro rynek jest cyfrowy, to standard ochrony praw podstawowych może być analogowy tylko dlatego, że administracji jest wygodnie.

Równie problematyczne są koszty regulacji. W Polsce często mówi się o nich tak, jakby były wyłącznym problemem branży, i jest to błąd. Koszty regulacji oznaczają dla firmy koszty wejścia na rynek, skalowania, obsługi prawnej, zdobywania kapitału, ewentualnych opóźnień i niwelowania niepewności. Dla finansowych gigantów są łatwym do udźwignięcia wydatkiem, ale dla małych, innowacyjnych firm stanowią barierę nie do przejścia. W efekcie droga regulacja nie eliminuje ryzyka, lecz betonuje rynek, wypychając młode talenty i podatki do bardziej przewidywalnych, czy przyjaznych im jurysdykcji.

Projekt rządowej ustawy, uchwalony przez Sejm 14 maja 2026 roku, przewiduje roczną opłatę nadzorczą sięgającą 0,4% — naliczaną wprawdzie nie od pełnych przychodów, lecz od marży na transakcjach kryptoaktywami, ale i tak należącą do najwyższych w Unii Europejskiej. Dla porównania Francja pobiera stały ryczałt 10 tysięcy euro rocznie, niezależnie od skali działalności, a Czechy w ogóle zrezygnowały z obciążania licencjobiorców bieżącymi kosztami nadzoru. Włochy, jedyny obok Polski kraj stosujący model procentowy, naliczają 0,6%, ale od istotnie węższej podstawy. Fakt, że projekt prezydencki zakładał stawkę czterokrotnie niższą od rządowej (0,1% zamiast 0,4%, z minimum 500 euro), najlepiej pokazuje, jak głęboki paraliż decyzyjny dotknął Polskę w kwestii budowania przewagi konkurencyjnej.

To nie jest lament nad przedsiębiorcami, lecz pytanie o konkurencyjność instytucjonalną państwa. Stworzenie reżimu drogiego, podejrzliwego i powolnego wcale nie wyeliminuje ryzyka. Polski użytkownik i tak skorzysta z platform zarejestrowanych w innych krajach, a państwo straci wszystko: podatki, miejsca pracy, wpływ na rynek oraz bezcenną zdolność uczenia się nowej technologii. Nadmierny rygor nie ochroni konsumenta; pozbawi jedynie Polskę udziału w cyfrowej rewolucji.

Najgorszy scenariusz nie polega na tym, że Polska będzie miała regulację. Najgorszy scenariusz polega na tym, że będzie miała regulację wystarczająco ciężką, by zniechęcić legalnych graczy, ale niewystarczająco sprawną, by skutecznie ograniczyć nadużycia.

Polska debata o kryptoaktywach kryje w sobie głęboką wewnętrzną sprzeczność. Z jednej strony kryptowaluty przedstawia się jako obszar obarczony zbyt dużym ryzykiem, by dopuścić je bezpośrednio do rynku regulowanego. Z drugiej strony system finansowy już znalazł sposób, by zaoferować je inwestorom tylnymi drzwiami. Zamiast kupować bitcoina i samodzielnie go przechowywać, klient nabywa jednostki funduszy, certyfikaty lub inne produkty finansowe. Formalnie nie posiada więc kryptowaluty, lecz tradycyjny produkt finansowy. Choć jego pieniądze są wystawione na wahania kursu bitcoina dokładnie tak samo jak przy zakupie bezpośrednim, bitcoin pojawia się w systemie wyłącznie w opakowaniu, które nadzorca już zna, rozumie i kontroluje.

Na świecie symbolem tej zmiany stały się fundusze ETF oparte bezpośrednio na bitcoinie, czyli takie, które kupują prawdziwego bitcoina, a nie tylko produkty powiązane z jego ceną. Amerykański nadzór dopuścił je do obrotu w styczniu 2024 roku. Największe instytucje finansowe weszły na ten rynek nie z powodu nagłego zwrotu ku monetarnemu anarchizmowi. Zdecydował czysty pragmatyzm: popyt inwestorów i skala rynku osiągnęły poziom, którego nie dało się już ignorować.

W Polsce sytuacja wygląda inaczej. Komisja Nadzoru Finansowego akceptuje fundusze inwestujące w produkty powiązane z ceną kryptowalut, jednak bezpośrednie kupowanie samego bitcoina przez regulowane instytucje, nawet na rzecz profesjonalnych inwestorów, napotyka na poważny opór. Dla nadzorcy ryzyko zmiany kursu to zupełnie co innego niż ryzyko związane z samym przechowywaniem kryptowaluty. Kupując produkt pochodny, fundusz unika problemów technicznych związanych z bezpośrednim posiadaniem bitcoina, odpowiedzialności za jego zabezpieczenie, ryzyka błędu technicznego czy konieczności korzystania z nieregulowanych giełd.

W efekcie powstaje jednak osobliwa anomalia: krajowe instytucje mogą legalnie handlować papierowymi obietnicami powiązanymi z ceną bitcoina, ale nie mogą posiadać samego bitcoina.

Rodzi się stąd fundamentalny paradoks: państwo nie ufa kryptowalucie, ale ufa instytucjom, które na jej zmienności budują swoje produkty. Nie ufa samej technologii, ale ufa dokumentacji prawnej, która tę technologię opisuje. Z perspektywy ochrony inwestora takie podejście jest częściowo uzasadnione, bo pośrednik podlega nadzorowi, ma obowiązki informacyjne i kapitałowe, co chroni klienta przed utratą środków. Z punktu widzenia rozwoju rynku jest to jednak model głęboko konserwatywny: innowacja zyskuje akceptację dopiero wtedy, gdy zostanie całkowicie przejęta przez tradycyjny system.

Tu właśnie leży sedno sprawy. Kryptowaluty zyskały globalną pozycję nie dlatego, że stworzyły kolejny produkt do opakowania przez fundusze inwestycyjne, ale dlatego, że zakwestionowały samą potrzebę pośrednika. Jeśli jedyną odpowiedzią państwa na tę innowację jest wymóg powrotu do tradycyjnych instytucji jako warunku akceptacji, to regulacje nie tyle porządkują nową technologię, ile skutecznie neutralizują jej najbardziej przełomowy element.

Podczas gdy politycy debatowali paragraf po paragrafie projektu ustawy, rynek zafundował Polakom bolesną lekcję praktyczną. W kwietniu 2026 roku klienci Zondacrypto, największej polskiej giełdy kryptowalut działającej pod estońską licencją (BB Trade Estonia OÜ), zaczęli skarżyć się na brak wypłat środków.

Skala problemu szybko przestała być kwestią pojedynczych incydentów. Niezależna analiza firmy Recoveris wykazała, że saldo bitcoinowego hot walletu Zondy spadło o około 99,7 procent między sierpniem 2024 a marcem 2026 roku. W niespełna kilka miesięcy z platformy wytransferowano ponad 21 milionów dolarów do konkurencyjnej giełdy Kraken. W szczytowym okresie platforma obsługiwała nawet 750 tysięcy polskich klientów; dziś mówi się o około półtora tysiąca osób z zablokowanymi środkami i stratach sięgających milionów złotych.

Prezes Przemysław Kral przyznał publicznie, że spółka nie miała dostępu do jednego z kluczowych portfeli oraz że środki klientów były wykorzystywane w sposób niezgodny z prawem. Na portfelu tym ma znajdować się około 4 500 bitcoinów, wartych blisko 330 milionów dolarów. Dostęp do nich ma mieć Sylwester Suszek, zaginiony w 2022 roku założyciel BitBay — poprzedniczki Zondy. W kwietniu 2026 roku Prokuratura Regionalna w Katowicach wszczęła śledztwo w sprawie oszustwa na dużą skalę oraz prania pieniędzy.

Sprawa szybko nabrała wymiaru politycznego. Premier Donald Tusk mówił w Sejmie o powiązaniach giełdy z rosyjską mafią i o wieloletniej bierności służb. Pałac Prezydencki bronił wcześniejszego wetowania ustaw, argumentując, że rządowe propozycje wykraczały poza wymogi MiCA i uderzały w przedsiębiorców. Krytycy odpowiadali, że wcześniejsze przyjęcie regulacji mogło przynajmniej ograniczyć skalę strat.

Sondaże z wiosny 2026 roku pokazują rozproszoną odpowiedzialność: większość Polaków obwinia zarząd i właścicieli giełdy, ale znaczna część wskazuje również na państwo i prezydenta za brak regulacji lub rząd za bezczynność instytucji. Jednocześnie ponad 80 procent respondentów sprzeciwia się publicznej pomocy dla poszkodowanych, uznając, że inwestorzy świadomie podjęli ryzyko.

Platforma operowała w estońskim reżimie licencyjnym, który przed wejściem MiCA należał do najmniej wymagających w Europie: bez wymogów kapitałowych, bez obowiązkowej segregacji środków klientów, bez audytu rezerw. Jednocześnie polski nadzór już w 2018 roku złożył zawiadomienie o podejrzeniu popełnienia przestępstwa przez wcześniejszego operatora. Postępowanie utknęło na lata. Regulacja więc istniała — problem polegał na tym, że jej egzekwowanie przez długi czas nie istniało.

W odbiorze publicznym kryptowaluty ponownie zostały połączone z przestępczością, szarą strefą i brakiem kontroli państwa. Dla polityki to wygodne uproszczenie: złożony problem można sprowadzić do jednego komunikatu — potrzeba więcej regulacji.

Tymczasem skandal wokół konkretnej instytucji nie świadczy o tym, że cała technologia jest podejrzana. Tak jak kryzys bankowy nie unieważnia idei rachunku bankowego i tak jak oszustwo na rynku kapitałowym nie czyni akcji instrumentem z natury wadliwym.

Ironia polega na tym, że regulacja przedstawiana jest jako panaceum, choć nie usuwa podstawowych źródeł ryzyka. Nie zapobiega też wykorzystywaniu narracji o krypto w celach politycznych ani nie zatrzymuje ucieczki ryzyk poza jurysdykcję krajową. Co więcej, sama Zonda przez lata sprzeciwiała się zaostrzeniu regulacji i upadła dokładnie z powodu luk, których nie chciała: braku segregacji aktywów, braku rezerw, braku audytu.

W tej debacie niemal nieobecny jest inny, nieco może kontrowersyjny model regulacji: taki, który nie tylko ujmuje w ustawie obowiązki, ale zapisuje je także w samej technologii. Można wyobrazić sobie nadzór, który uzależnia przyznanie licencji od warunków egzekwowalnych w kodzie: segregacji środków klientów gwarantowanej przez smart kontrakty, publicznego dowodu rezerw publikowanego cyklicznie w łańcuchu bloków, mechanizmów wypłat wymagających wielostronnej autoryzacji i opóźnień czasowych. To nie jest futurystyczna wizja, lecz rozwiązania stosowane już dziś przez część globalnych platform. Polski projekt ustawy takich narzędzi nawet nie rozważa i nie z braku woli, lecz z braku języka, który pozwoliłby je opisać.

Bezpieczeństwa nie produkuje się wyłącznie ustawą. Jest ono raczej wynikiem egzekwowania prawa. Regulacja może ograniczać ryzyka, zwiększać przejrzystość i dawać narzędzia interwencji. Może eliminować najsłabsze podmioty. Ale jeżeli obiecuje się społeczeństwu pełne bezpieczeństwo, buduje się niebezpieczne złudzenie. Nadzór nie jest ubezpieczeniem od rzeczywistości. Im większa presja polityczna, by takie bezpieczeństwo zapewnić, tym większe ryzyko, że odpowiedzią stanie się nadmierna ostrożność, która hamować będzie rozwój zamiast go porządkować.

To stawia instytucje nadzorcze w trudnej pozycji między oczekiwaniami politycznymi, presją opinii publicznej, odpowiedzialnością za stabilność rynku i ograniczeniami własnego mandatu. W takiej sytuacji naturalnym wyborem jest formalizm i ostrożność. Pytanie jednak, czy wcześniejsze decyzje instytucjonalne nie zawęziły dzisiejszego pola manewru.

Jeżeli przez lata krypto opisywano wyłącznie językiem zagrożenia, trudno nagle budować strategię adopcji. Jeżeli debatę zdominowała logika ochrony przed ryzykiem, trudno mówić o konkurencyjności. Jeżeli nadzór przyjął rolę strażnika granicy zamiast architekta rynku, to w momencie kryzysu może jedynie wzmacniać bramę zamiast projektowania całego miasta.

To klasyczna ścieżka zależności: suma lokalnie racjonalnych decyzji prowadzi do strategicznie słabego rezultatu.

Dziś Polska może znaleźć się w małym ekwilibrium. Branża będzie narzekać, ale albo się dostosuje, albo wyjedzie. Instytucje nadzorcze otrzymają narzędzia i będą mogły demonstrować działania. Politycy ogłoszą, że państwo odzyskało kontrolę. Opinia publiczna uzyska poczucie, że z tragicznych w skutkach afer wyciągnięto wnioski. Prawnicy i doradcy będą mieli pracę przy wdrożeniach nowych regulacji. Na papierze wszystko będzie wyglądało poprawnie.

Tylko że w tym małym ekwilibrium może zabraknąć miejsca dla najważniejszego: warunków dla rozwoju.

Pytanie brzmi: jak zbudować wokół MiCA środowisko, w którym powstają firmy, kompetencje, produkty, zastosowania i kapitał zaufania? Czy Polska ma być miejscem, do którego przedsiębiorcy przyjeżdżają, czy z którego wyjeżdżają? Jaki sens ma właściwie uczenie się nowych technologii i czy rzeczywiście lepiej opisywać je językiem podejrzeń? Czy nadzór pozostanie filtrem ryzyka, czy stanie się także uczestnikiem konkurencji instytucjonalnej?

W styczniu 2026 roku przewodniczący nadzoru publicznie odrzucił udział w „wyścigu do dna”, w którym państwa konkurują niskimi barierami licencyjnymi. To stanowisko warto potraktować krytycznie. Wyścig do dna jest dobrze opisanym zjawiskiem w prawie porównawczym — w kontekście rajów podatkowych czy tanich bander w żegludze. W warstwie rynków finansowych Unii nie ma jednak silnego empirycznego dowodu, że ten mechanizm rzeczywiście dominuje.

To, co obserwujemy, to raczej sortowanie firm między jurysdykcjami. Podmioty wybierają miejsca, w których zestaw bodźców — regulacyjnych, podatkowych, instytucjonalnych — najlepiej odpowiada ich profilowi ryzyka i modelowi biznesowemu. Nie jest to zatem wyścig do dna, ale ujawnianie preferencji rynkowych w warunkach konkurencji jurysdykcyjnej.

Co więcej, w przypadku w pełni zharmonizowanego rozporządzenia, jakim jest MiCA, działa mechanizm odwrotny: duży rynek wewnętrzny eksportuje standardy. Argument o wyścigu do dna nie powinien więc funkcjonować jako konkluzja, lecz jako hipoteza wymagająca empirycznej weryfikacji.

Konkurencja instytucjonalna nie oznacza promocji krypto. Państwo nie musi stawać się rzecznikiem branży. Chodzi o coś bardziej podstawowego: o świadomość, że w świecie mobilnego kapitału, technologii i talentów jurysdykcje konkurują jakością reguł. Stabilność jest wartością, ale sama stabilność nie wystarczy. Można mieć stabilny porządek, z którego wyjeżdżają najbardziej twórcze przedsięwzięcia.

Po pierwsze, instytucjonalna specjalizacja w nadzorze nad aktywami cyfrowymi. W globalnej praktyce funkcjonują trzy modele: dedykowany regulator (Dubaj, od 2022 roku), wewnętrzna specjalizacja w istniejącym nadzorze (Singapur, Hongkong) oraz licencja zaprojektowana od zera pod architekturę digital assets, z wbudowanymi wymogami technicznymi na poziomie protokołu (Wyoming). MiCA wprowadza odrębną kategorię licencji CASP, ale jest to adaptacja klasycznych wymogów ostrożnościowych do nowej klasy aktywów, a nie licencja zaprojektowana wokół specyfiki technicznej krypto. KNF żadnej z tych form specjalizacji nie buduje. Pierwszy wymiar problemu jest kompetencyjny: kto i w jakiej strukturze ma faktycznie nadzorować ten rynek.

Po drugie, prewencyjny charakter nadzoru. Klasyczny nadzór finansowy działa po fakcie. W modelu cyfrowym możliwa jest kompetencja prewencyjna: regulator uzależnia wydanie licencji od warunków egzekwowalnych w samej infrastrukturze — segregacji środków klientów w smart kontrakcie, dowodach rezerw publikowanych cyklicznie w łańcuchu bloków, wypłatach wymagających wielostronnej autoryzacji i opóźnień czasowych. To rozwiązania stosowane już przez część globalnych platform. Polski projekt ustawy takich narzędzi nie rozważa — nie z braku woli, lecz z braku języka, który pozwoliłby je zapisać. Drugi wymiar dotyczy zatem nie tego, kto nadzoruje, lecz kiedy: dopiero w momencie naruszenia, czy już w architekturze dopuszczonej do rynku usługi.

Po trzecie, regionalny nadzór środkowoeuropejski w formacie CEE-4 lub V4-plus. Polski regulator jest dla rynku kryptoaktywów zbyt mały, by konkurować z niemieckim BaFinem czy holenderskim AFM, które wydały razem ponad jedną trzecią wszystkich licencji CASP w Unii. ESMA, która w perspektywie kilku lat scentralizuje nadzór unijny, jest za to zbyt duża, by zachować wrażliwość lokalną. Wspólny organ kilku państw regionu dzieliłby koszty kompetencyjne, dawał regionowi mandat negocjacyjny w Brukseli i pozostawał opcją odwracalną w okresie przed pełną europeizacją. Ramę teoretyczną dla takich rozwiązań — jurysdykcji funkcjonalnych, zachodzących i konkurencyjnych — ekonomia porównawczego federalizmu sformułowała już w połowie lat dziewięćdziesiątych. Trzeci wymiar jest zatem terytorialny: na jakiej skali geograficznej da się prowadzić efektywny nadzór nad rynkiem z definicji ponadgranicznym.

Żadnej z tych dróg w polskiej debacie nikt nie wprowadził w stadium poważnej propozycji. Nie dlatego, że są niewykonalne — dlatego, że konstrukcja istniejących instytucji nie tworzy bodźców do ich autorstwa. To klasyczna patologia procesu, w którym koszty decyzji są oddzielone od decydentów. Tu koszt ponosi rynek, a nie nadzór. I tak jak optymalizacja w małym ekwilibrium jest racjonalna; tak optymalizacja w dużym wymaga aktów, których w obecnym układzie nikt nie ma motywacji wykonać. I dodatkowo: im dłużej czekamy, tym węższe staje się duże ekwilibrium, bo część rynku, który mógł być przedmiotem polskiej polityki, jest już poza polską jurysdykcją.

Największym złudzeniem jest przekonanie, że adopcję krypto można trwale zatrzymać. Można ją opóźnić. Można wypchnąć do innych jurysdykcji. Można uczynić ją droższą. Można sprawić, że będzie odbywać się przez zagraniczne platformy, fundusze, ETF-y albo pośredników spoza Polski. Można utrzymywać narrację, że to obszar podejrzany i nie do końca poważny. Ale nie można cofnąć faktu, że cyfrowe aktywa stały się częścią globalnego systemu finansowego.

Bitcoin nie musi zastępować pieniądza państwowego, a tokenizacja nie musi mieć sensu w każdym przypadku. DeFi nie jest automatycznie bezpieczniejszy od banków, a świat krypto nie jest wrogiem, który „wygra” z tradycyjnym systemem. Niemniej, bezsprzeczny jest fakt żę powstała nowa warstwa infrastruktury finansowej i majątkowej, której nie da się sprowadzić do przejściowej mody.

Akceptacja krypto nie musi mieć charakteru ideologicznego. Nawet nie będąc libertarianinem, można przecież rozumieć znaczenie konkurencji walutowej. Podobnie jak nie będąc technoutopistą, można dostrzegać wartość publicznych rejestrów i programowalnych aktywów. Nie trzeba być spekulantem, by dostrzec potencjał tokenizacji w obrocie prawami majątkowymi. Można wreszcie nie być przeciwnikiem państwa, by uznać, że państwo powinno mieć mniej pewności siebie, gdy reguluje zjawisko, którego nie jest ani twórcą, ani częścią.

Spór o krypto dotyka kwestii bardziej fundamentalnych niż sama technologia: wolności kontraktowania, prawa własności, granic paternalizmu, zaufania do obywatela, konkurencji instytucji i roli państwa w procesach innowacyjnych. W tle jest też pytanie, czy prawo ma przede wszystkim zabezpieczać istniejący porządek, czy pozwalać na powstawanie nowego.

W tej perspektywie samo napisanie konkretnej ustawy jest mniej ważne niż uniknięcie błędu kategorii — pomylenia tego, czym coś jest, z tym, do czego można tego użyć. Krypto nie jest wyłącznie produktem finansowym ani czystą ideologią. Jest technologicznym sposobem organizowania zaufania, własności i wymiany. Jeżeli prawo potraktuje je wyłącznie jako ryzykowny instrument inwestycyjny — odniesie się tylko do części obrazu. Jeżeli potraktuje je wyłącznie jako projekt emancypacyjny — to również będzie tylko część.

Potrzebna jest regulacja skromniejsza w deklaracjach, precyzyjniejsza w narzędziach i bardziej świadoma własnych kosztów. Taka, która odróżnia oszustwo od eksperymentu, pośrednika od protokołu, klienta detalicznego od profesjonalnego uczestnika rynku, ochronę inwestora od blokady rynku, bezpieczeństwo od administracyjnej wygody.

Wróćmy jeszcze do pizzy.

Gdy Laszlo Hanyecz płacił 10 000 bitcoinów za dwie pizze, nikt nie potrzebował rozporządzenia MiCA, krajowej ustawy wdrożeniowej, licencji CASP, stanowiska nadzorcy ani sądowej definicji tokena, by ta transakcja miała sens dla jej uczestników. Sens był prosty: ktoś miał cyfrowy zapis wartości, ktoś inny był gotów pośredniczyć w wymianie, a wspólnota użytkowników uznała to za dowód, że nowy system działa w praktyce.

Po szesnastu latach okazuje się, że ta pizza była czymś więcej niż anegdotą. Była testem wyobraźni. Pokazała, że wartość może pojawić się, zanim państwo ją nazwie; że rynek może stworzyć instytucję, zanim instytucje publiczne go uznają; że technologia może wymusić debatę, do której prawo przystępuje spóźnione.

Pytanie, które naprawdę się liczy, nie brzmi więc, jak tej pizzy pilnować ani komu wolno ją podać. Brzmi: czy Polska chce być miejscem, w którym następna taka pizza zostanie upieczona, zamówiona i opłacona — z licencją, nadzorem i ochroną konsumenta w tle, ale bez gaszenia ognia, który rozpalił piec. Pizza została zjedzona dawno temu. W Polsce zaś wciąż trwa spór o to, jak złożyć puste pudełko, kiedy pizza dojeżdża zza granicy, a cyfrowe pizze niezmiennie nie potrzebują naszego pozwolenia, by się piec.